教育資金の贈与税非課税制度

令和5年3月31日まで延長となりました

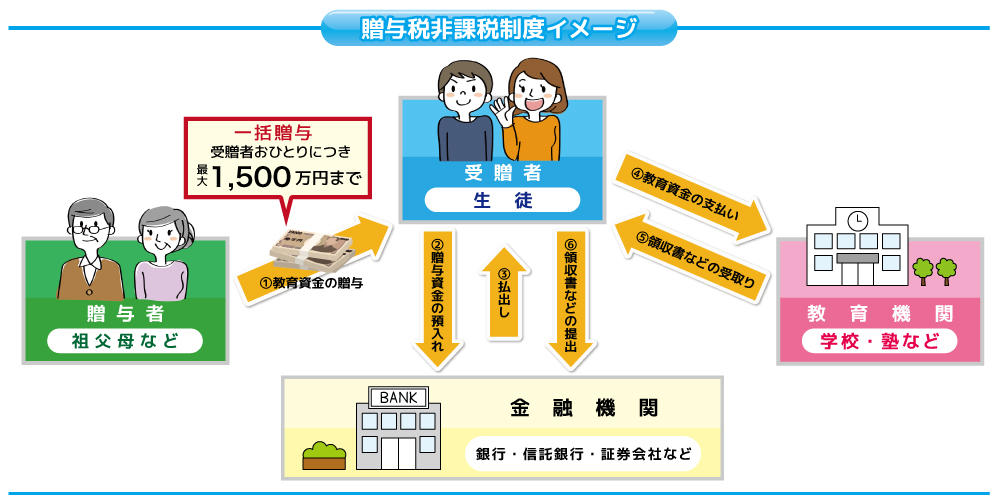

教育資金の一括贈与に係る贈与税非課税制度について

制度概要

教育資金の一括贈与に係る贈与税非課税制度とは、平成25年4月1日から令和5年3月31日までの間に、30歳未満の個人(受贈者)が、受贈者の直系尊属(祖父母等)から教育資金を、教育資金口座の開設等で一括贈与された場合、1,500万まで贈与税が非課税になる制度です。

教育資金の支払い先の対象は、学校等(学校教育法で定められた幼稚園、小・中学校、高等学校、大学など)と、学校等以外の教育機関(サポート校や学習塾、英会話教室など)に分けられ、学校等以外の教育機関への支払いは、500万円を限度に非課税となります。

制度のしくみ

- 祖父母が教育資金口座を開設、孫に教育資金を一括贈与

- 授業料など支払い後、領収書受け取り

- 領収書を金融機関に提出、口座から引き出し

おおぞら高等学院ならびに学校法人KTC学園での活用

おおぞら高等学院ならびに屋久島おおぞら高等学校はこの制度の対象となっています。 贈与の期間には限りがありますので、ぜひ制度のご活用をご検討ください。また、非課税対象等についてはお気軽にお問い合わせください。

よくある質問

- Q.まずやらなければならないことは何ですか?

- この制度の適用を受けるためには、教育資金口座の開設等を行った上で、教育資金非課税申告書をその口座の開設等を行った金融機関等を通して、信託や預け入れを行う日までに、受贈者の納税地の所轄税務署長に提出する必要があります。

- Q.教育資金の範囲を教えてください

- 教育資金とは、学校等(学校教育法で定められた幼稚園、小・中学校、高等学校、大学など)に対して支払われる入学金、授業料や、学用品の購入費など学校等における教育に伴って必要な費用などと、学校等以外の教育機関(サポート校や学習塾、英会話教室など)に対して支払われる指導料、留学費用、施設使用料などを指しています。